Désormais administrée par la DGFIP, la taxe générale sur les activités polluantes (TGAP) « matériaux d’extraction » ne s’applique qu’à certains usages. Retours sur le décret du 16 avril 2020, précisé par le BOI du 28 décembre 2022.

La TGAP sur les matériaux d’extraction est due par toute personne qui, dans le cadre de son activité :

- livre pour la première fois des matériaux d’extraction ;

- ou les utilise pour la première fois lorsqu’aucune livraison n’a eu lieu.

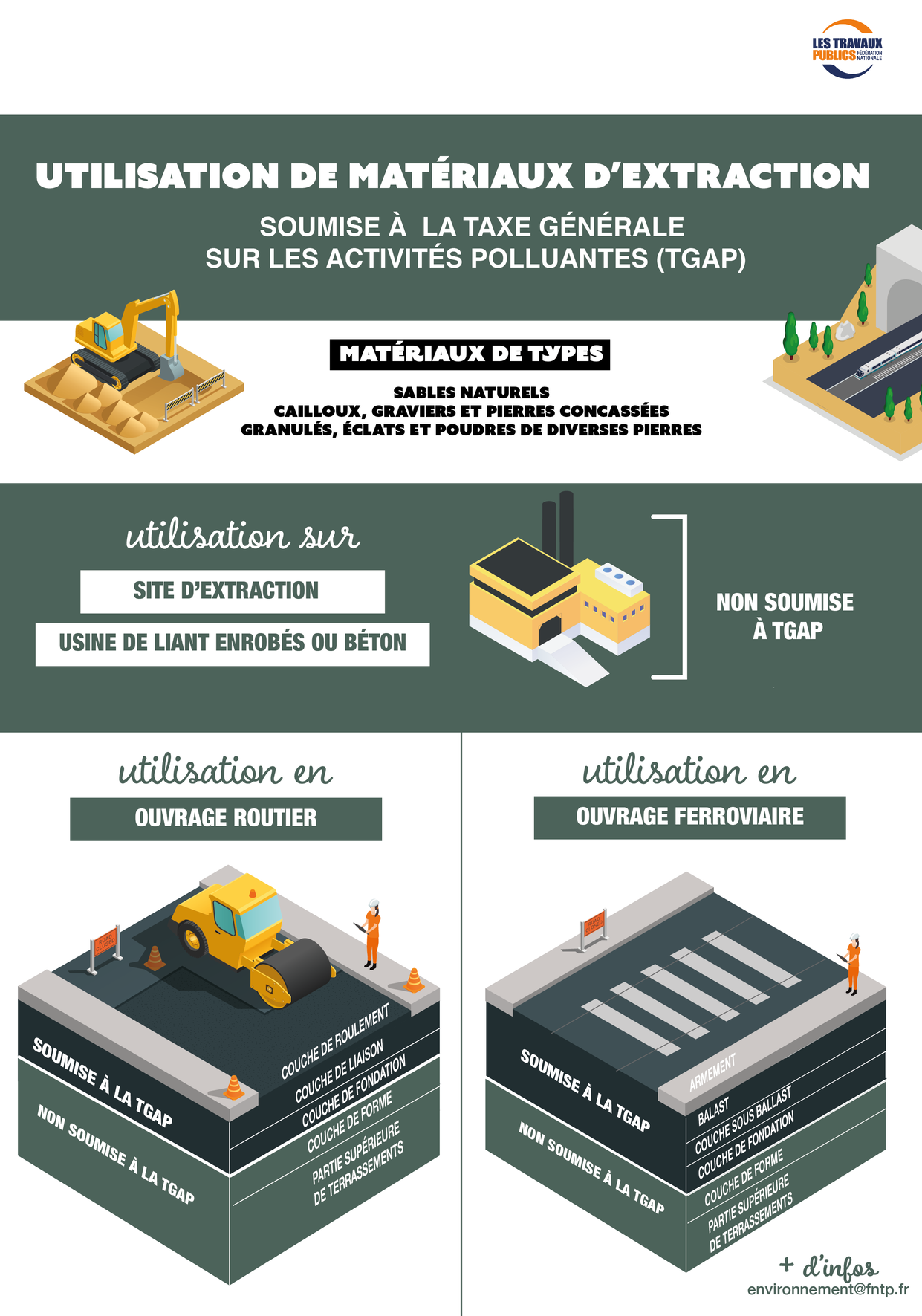

Sont concernés :

- les sables naturels

- les cailloux, graviers, pierres concassées

- les granulats de taille inférieure à 125 millimètres (éclats et poudres de diverses pierres)

La TGAP ne s’applique pas :

- Aux produits issus d’une opération de recyclage : produits déjà utilisés réemployés, y compris après transformation, et sous sous-produits non valorisés récupérés d’une activité autre que l’extraction de granulats.,

(ex : matériaux excavés (couverture végétale, terre et roches) par des engins de chantier réalisant les opérations de terrassement, à condition que cette excavation ne puisse être évitée pour réaliser ces opérations et sous réserve que les matériaux ne soient pas cédés à titre onéreux)

- Aux produits qui présentent une teneur sur produit sec d’au moins 97 % d’oxyde de silicium.

- la fabrication des couches d’assise (qui comprend la couche de fondation et la couche de base) et des couches de surface (qui comprend la couche de liaison et la couche de roulement), ainsi que la pose des ballasts, pour les infrastructures immobilières de toute nature (routes, chaussées, parkings, pistes d’aviation, voies ferrées etc.), à l’exclusion de la fabrication du liant des enrobés ;

Remarque : Ne sont donc pas taxés les matériaux utilisés pour d’autres éléments de ces infrastructures, notamment :

– les matériaux utilisés pour la fabrication de la couche de forme qui constitue la partie supérieure des travaux de terrassement sur laquelle sont posées les couches d’assise et de surface ;

– les matériaux utilisés pour le traitement des sols fins ou argileux préalablement à l’installation de la couche de forme ;

– les matériaux utilisés pour les remblais de tranchées.

- la fabrication de béton, à l’exclusion de la fabrication du liant (ciment, bitume, goudron, argile, additions minérales diverses visant à améliorer les propriétés du béton, etc.), y compris la fabrication d’éléments en béton.

La TGAP est dûe dès lors les matériaux d’extraction sont livrés pour la première fois, ou qu’ils sont utilisés pour la première fois en l’absence de livraison. Ce sont donc généralement les fournisseurs de matériaux qui sont redevables de cette taxe vis-à-vis de l’administration, mais celle-ci peut être répercutée à leur client.

Ces vendeurs de matériaux ne sont pas redevables de la TGAP si,

- L’usage est « indéterminé » au moment de la vente ou livraison

- Les matériaux sont destinés à un usage autre que la fabrication des couches d’assises et de surface, y compris les ballasts, des immeubles et à la fabrication de béton ;

- Les matériaux sont associés à d’autre usages.

Dans ces conditions, il est permis à un vendeur et un acquéreur de convenir que les matériaux cédés ne sont pas taxables. La livraison de ces matériaux ne constitue alors pas le fait générateur de la taxe, la prochaine livraison ou utilisation de ces matériaux le devenant. La personne qui réalisera alors cette opération deviendra le redevable de la TGAP et sera soumise à l’ensemble des obligations y afférentes (déclaration, paiement, obligations comptables, etc). Cette possibilité d’absence de redevabilité est mise en œuvre au moyen dela transmission, par l’acquéreur, d’une attestation selon laquelle les matériaux feront l’objet d’un usage non taxable ou que leur usage n’est pas déterminé avec certitude.

L’attestation doit :

- être établie en double exemplaire, dont un est remis au vendeur ;

- comporter une mention lisible de la connaissance, par l’acquéreur, des obligations fiscales susceptibles de lui incomber du fait de l’établissement de cette attestation. (Voir modèle)

- intervenir au plus tard à la date de la facturation. À cette fin, elle doit être datée ;

- préciser à quelle opération elle s’attache (par une référence au numéro de la facture, du bon de commande ou par tout autre moyen) ainsi que les quantités de matériaux concernées.

Une attestation doit être émise pour chaque opération.

Toutefois il est admis :

- que plusieurs opérations réalisées concomitamment fassent l’objet d’une attestation unique ;

- qu’une attestation soit émise pour couvrir l’ensemble d’une période à venir sans que les opérations n’aient été préalablement identifiées. Dans ce cas, l’attestation couvre une période d’au plus un an et concerne l’ensemble des transactions réalisées pendant cette période entre un vendeur et un acquéreur identifiés ;

- qu’une seule attestation récapitulative soit établie à l’issue d’un mois pour l’ensemble des livraisons réalisées entre deux opérateurs économiques au cours de ce mois. Dans ce cas, l’attestation peut intervenir à la date de la dernière facture portant sur ces livraisons.

Nota : le modèle d’attestion proposé par la FNTP est inspiré du modèle proposé par l’Etat sur le site des finances publiques.

En 2023, le taux de la TGAP matériaux s’élève à 0,21 euros de la tonne (voir Bulletin officiel des Finances Publiques-Impôts )

Les entreprises de Travaux Publics, en tant qu’utilisatrices de matériaux qu’elles achètent ne sont pas redevables de cette TGAP mais cette taxe peut leur être répercutée par leurs fournisseurs.

Remarque : l’administration a précisé qu’une entreprise qui affecte à un usage non taxable un matériau dont le prix a été grevé de la taxe à un stade antérieur de la chaîne économique ne bénéficie d’aucun droit à remboursementR