- Les rémunérations versées aux apprentis sont exonérées de cette contribution pour les entreprises de moins de 11 salariés.

- Spécificité BTP : s’agissant des entreprises du BTP dont les congés payés sont réglés par des caisses, les salaires à déclarer sont ceux effectivement payés par l’entreprise, majorés d’un coefficient forfaitaire de 1,1150 au titre des indemnités de congés (soit une majoration de 11,5 % de la masse salariale).

Néanmoins, l’entreprise conserve la possibilité de majorer au réel les congés payés des salariés - Aucune TVA n’est due auprès de l’URSSAF sur la Contribution à la Formation Professionnelle (CFP).

close

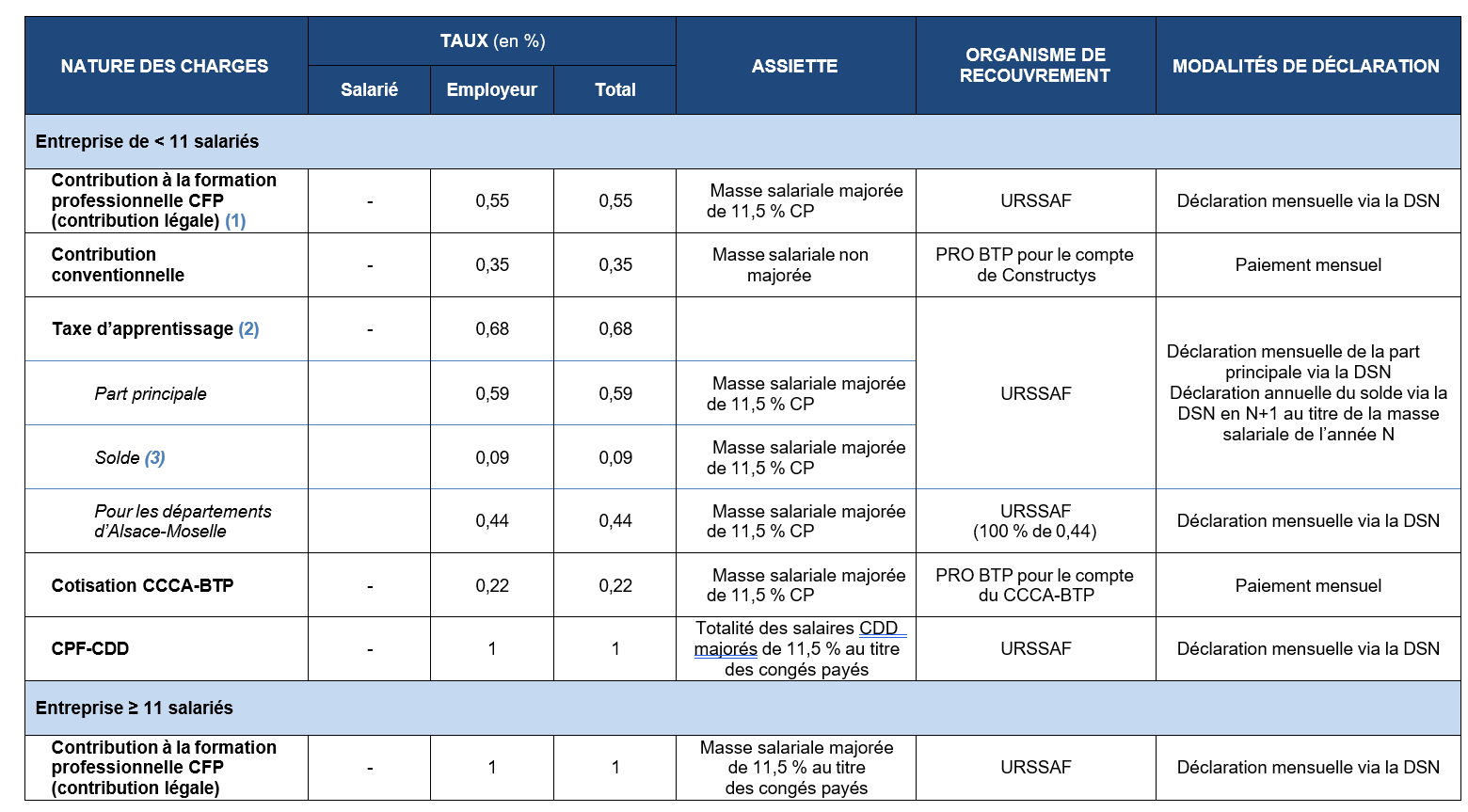

Tout employeur doit participer financièrement au développement de la formation professionnelle et de l’apprentissage, par le versement des contributions suivantes : La contribution unique à la formation professionnelle et à l’alternance composée de la contribution légale à la formation professionnelle (CFP) et de la taxe d’apprentissage (TA ) ; la contribution dédiée au financement du compte personnel de formation pour les titulaires de CDD (CPF-CDD) et le cas échéant, la contribution supplémentaire à l’apprentissage (CSA) pour les entreprises de 250 salariés et plus. Des contributions supplémentaires peuvent également être versées en application d’un accord de branche ou sur une base volontaire par l’entreprise. Depuis le 1er janvier 2022, la collecte des contributions légales de formation professionnelle a été transférée aux URSSAF.

La contribution à la formation professionnelle

Son taux varie en fonction de la taille de l’entreprise :

- 0,55 % de la masse salariale brute pour les entreprises de moins de 11 salariés (article L.6331-1 du code du travail);

- 1 % pour les entreprises de 11 salariés et plus.(article L.6331-3 du code du travail)

L’effectif salarié annuel de l’employeur déterminé au 1er janvier correspond à la moyenne des effectifs de chaque mois de l’année civile précédente. L’effectif est calculé au niveau de l’entreprise, tous établissements confondus.

Notez-le !

La taxe d’apprentissage

La taxe d’apprentissage vise à favoriser un accès égal à l’apprentissage et contribue au financement d’actions visant au développement de l’apprentissage.(Article L.6241-1 du code du travail)

La taxe d’apprentissage est due par toute entreprise soumise à :

- L’impôt sur les sociétés, quel que soit son statut : entreprise individuelle ou société, entreprise commerciale, industrielle ou artisanale, entrepreneur individuel, association, ou groupement d’intérêt économique (GIE). Les structures non assujetties à la taxe d’apprentissage sont listées par l’article

L. 6241-1 du code du travail. - L’impôt sur le revenu dans la catégorie des BIC. Les sociétés de personnes dont les activités relèvent des bénéfices non commerciaux (BNC) sont exonérées de taxe d’apprentissage.

Notez-le !

- Les rémunérations dues aux apprentis par les employeurs dont l’effectif est de moins de onze salariés, sont exonérées de la taxe d’apprentissage.

- Sont également exonérés de la taxe d’apprentissage, les employeurs occupant un ou plusieurs apprenti(s) et dont la masse salariale mensuelle n’excède pas 6 fois le SMIC mensuel. Ces conditions sont cumulatives. La période d’appréciation de la présence d’apprentis et du plafond de masse salariale est celle du mois précédant la déclaration.

- Spécificité BTP : s’agissant des entreprises du BTP dont les congés payés sont réglés par des caisses, les salaires à déclarer sont ceux effectivement payés par l’entreprise, majorés d’un coefficient forfaitaire de 1,1150 au titre des indemnités de congés (soit une majoration de 11,5 % de la masse salariale).

Néanmoins, l’entreprise conserve la possibilité de majorer au réel les congés payés des salariés. - Aucune TVA n’est due auprès de l’URSSAF sur la taxe d’apprentissage.

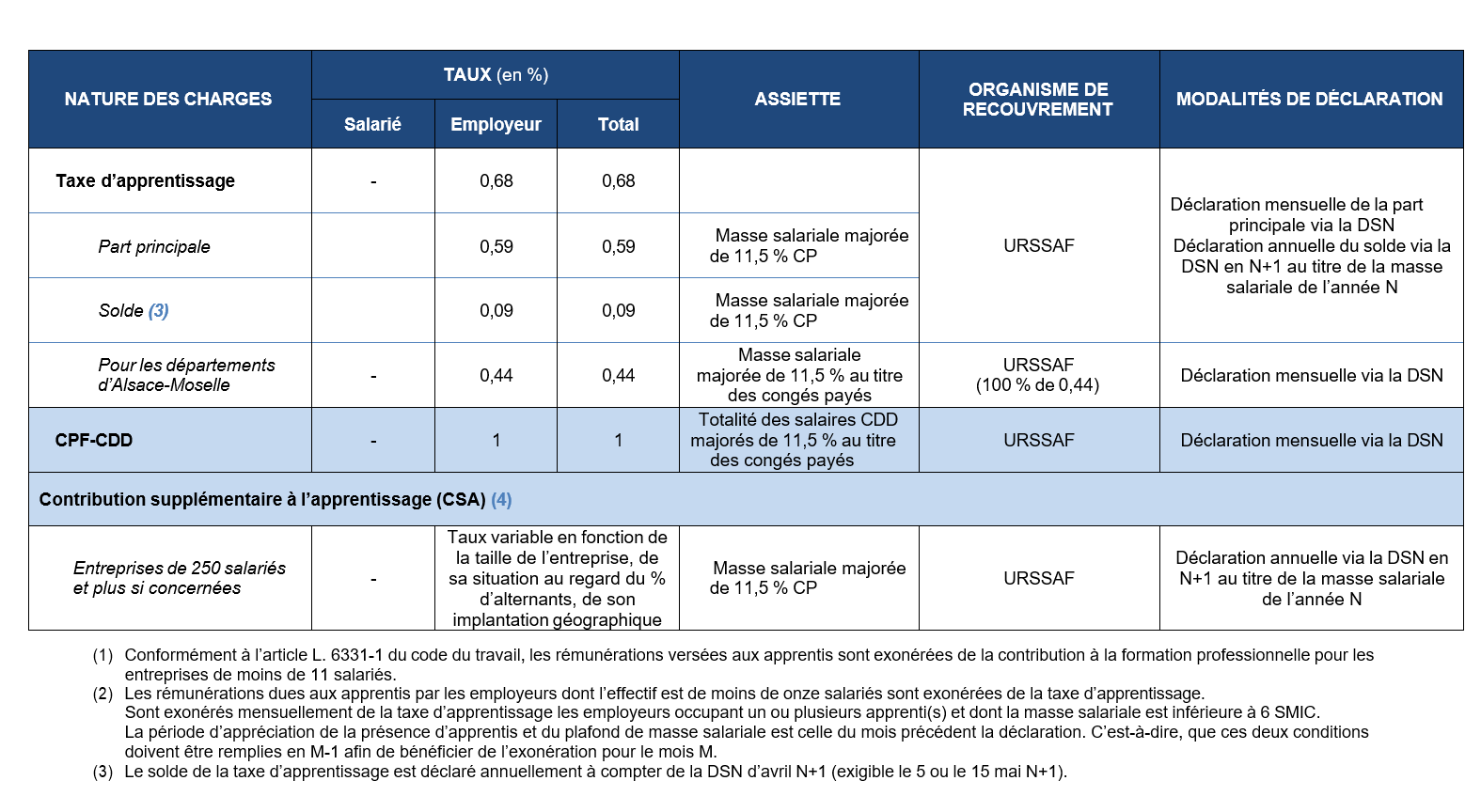

La taxe d’apprentissage, dont le taux est de 0,68 % de la masse salariale brute (0,44 % en Alsace-Moselle), est constituée de deux parts :

- une part principale qui finance les formations par apprentissage : 0,59 % ou 0,44 % pour les établissements situés dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle ;

- un solde qui finance le développement des formations initiales technologiques et professionnelles (hors apprentissage) et l’insertion professionnelle : 0,09 %. Le solde de la taxe d’apprentissage n’est pas dû au titre des établissements situés dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle.

Les déductions possibles au titre de la part principale de la taxe d’apprentissage :

Une entreprise qui dispose d’un service de formation dûment identifié, accueillant ses apprentis, peut déduire de la part principale de taxe d’apprentissage :

- le montant des dépenses relatives aux formations délivrées par ce service : il s’agit des dépenses destinées au financement des équipements et matériels nécessaires à la réalisation de la formation d’un ou de plusieurs apprenti(s) de l’entreprise au sein du centre de formation d’apprentis dont elle dispose ;

- les versements destinés à financer le développement d’offres nouvelles de formations par apprentissage, lorsque ces dernières servent à former un ou plusieurs apprenti(s) de cette même entreprise : il s’agit des versements concourant au financement des équipements et matériels nécessaires à la mise en place par le centre de formation d’apprentis d’une offre nouvelle de formation par apprentissage, lorsque celle-ci sert à former un ou plusieurs apprenti(s) de l’entreprise.

Le montant total des dépenses pouvant être déduites ne peut excéder 10 % de la part principale de la taxe d’apprentissage sur la base des dépenses réelles effectuées par l’entreprise au titre de l’année précédant leur déduction.

Les déductions au titre du solde de la taxe d’apprentissage :

L’employeur peut imputer sur cette fraction les dépenses suivantes :

- Les dépenses exposées pour favoriser le développement des formations initiales et technologiques, hors apprentissage, et l’insertion professionnelle, dont les frais de premier équipement, de renouvellement de matériel existant et d’équipement complémentaire.

- didi

Seuls les établissements éligibles (article L. 6241-5 du code du travail) et figurant sur les listes préfectorales (R. 6241-21 et R. 6241-22 du code du travail) ou la liste nationale (Arrêté du 20 mai 2025) peuvent bénéficier des versements au titre du solde de la taxe d’apprentissage.

Notez-le !

La collecte des sommes dues par les employeurs au titre du solde de la taxe d’apprentissage est assurée par les URSSAF, le choix étant laissé aux employeurs de l’affectation de cette fraction. Les fonds ainsi collectés par les URSSAF sont reversés à la Caisse des dépôts et consignations qui sera chargée de les affecter aux établissements sur choix et décision de l’employeur effectués via la plateforme SoltéA.

2. Les « dons en nature » versés aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées : les subventions prises en compte pour l’année au titre de laquelle la taxe d’apprentissage est due sont celles versées aux centres de formation d’apprentis l’année précédente.

3. La créance « bonus alternants » : les entreprises de 250 salariés et plus dont le nombre de salariés en contrat d’apprentissage et/ou de professionnalisation et/ou de jeunes en CIFRE (Convention Industrielle de Formation par la REcherche) dépasse le seuil de 5 % de l’effectif annuel moyen de l’entreprise, bénéficient d’une créance imputable sur le solde de la taxe d’apprentissage.

La créance est égale au % de l’effectif qui dépasse ledit seuil, retenu dans la limite de 2 points, multiplié par l’effectif annuel moyen de l’entreprise au 31 décembre de l’année puis par un montant forfaitaire fixé par arrêté ministériel.

La contribution supplémentaire à l’apprentissage

La contribution supplémentaire à l’apprentissage (CSA) est destinée à inciter les embauches de contrats favorisant l’insertion professionnelle (CFIP).

Sont assujetties à la contribution supplémentaire à l’apprentissage les entreprises qui :

- sont redevables de la taxe d’apprentissage ;

- ont un effectif annuel moyen d’au moins 250 salariés ;

- et qui ont employé au cours de l’année précédente dans leur effectif moins de 5 % de salariés appartenant à l’une des catégories suivantes :

- les salariés sous contrat de professionnalisation ou d’apprentissage et, pendant l’année suivant la date de fin du contrat de professionnalisation ou d’apprentissage, les salariés embauchés en contrat à durée indéterminée par l’entreprise à l’issue dudit contrat ;

- les personnes bénéficiant d’une convention industrielle de formation par la recherche (CIFRE).

Le taux de la CSA varie en fonction :

- de l’effectif de l’entreprise,

- du % d’alternants et de CIFRE par rapport à l’effectif moyen annuel ;

- de la région.

En métropole (hors Alsace-Moselle) et dans les DOM y compris Mayotte et Saint-Martin, le taux appliqué à l’assiette de la CSA est le suivant :

Quota de contrats favorisant l’insertion professionnelle |

Entreprises de 250 à moins de 2000 salariés |

Entreprises de 2000 salariés et plus |

Taux < 1 % |

0,4 % |

0,6 % |

1 % ≥ taux < 2 % |

0,2 % |

0,2 % |

2 % ≥ taux < 3 % |

0,1 % |

0,1 % |

3 % ≥ taux < 5 % |

0,05 % |

0,05 % |

Concernant les établissements des départements du Haut-Rhin, du Bas-Rhin et de la Moselle, le taux appliqué à l’assiette de la CSA est réduit à 52 % de leur montant :

Quota de contrats favorisant l’insertion professionnelle |

Entreprises de 250 à moins de 2000 salariés |

Entreprises de 2000 salariés et plus |

Taux < 1 % |

0,208 % |

0,312% |

1 % ≥ taux < 2 % |

0,104 % |

0,104 % |

2 % ≥ taux < 3 % |

0,052 % |

0,052 % |

3 % ≥ taux < 5 % |

0,026 % |

0,026 % |

Les entreprises exonérées de la CSA

Les entreprises dont l’effectif annuel moyen des salariés sous contrat d’apprentissage, de professionnalisation et Cifre est supérieur ou égal à 3 % de l’effectif annuel moyen de l’entreprise peuvent être exonérées de la contribution supplémentaire à l’apprentissage au titre d’une année considérée si l’entreprise justifie d’une progression de l’effectif annuel moyen des salariés sous contrat d’apprentissage, de professionnalisation et Cifre d’au moins 10 % par rapport à l’année précédente.

La contribution de financement du compte personnel de formation pour les salariés en CDD (CPF-CDD)

Cette contribution permet de financer le compte personnel de formation des salariés en CDD.

Si vous êtes redevable de la contribution à la formation professionnelle (CFP) et que des salariés en CDD sont présents dans votre structure pour la période d’emploi considérée, vous êtes concerné par la contribution dédiée au financement du compte personnel de formation pour vos salariés en CDD (CPF-CDD).

Le taux de contribution correspond à 1 % de la masse salariale des CDD.

Notez-le !

- Certains CDD ne donnent pas lieu au versement de cette contribution (article L.6331-6 et D.6331-72 du code du travail):

- les contrats d’accompagnement dans l’emploi ;

- les contrats d’apprentissage ;

- les contrats de professionnalisation ;

- les CDD des salariés intermittents du spectacle (article L. 6331-55 du code du travail) ;

- les contrats d’un salarié occupant un emploi à caractère saisonnier.

- Par ailleurs, depuis le 1er janvier 2022 et la mensualisation du recouvrement de cette contribution, les contrats de travail à durée déterminée qui se poursuivent par des contrats à durée indéterminée ne sont plus exonérés de la contribution au CPF-CDD.

- De même, les contrats conclus avec des jeunes au cours de leur cursus scolaire ou universitaire ne sont plus exonérés de la contribution au CPF-CDD.

- Aucune TVA n’est due auprès de l’URSSAF sur la contribution au Compte Personnel de Formation pour les titulaires de CDD (CPF-CDD) ;

- spécificité BTP : s’agissant des entreprises du BTP dont les congés payés sont réglés par des caisses, les salaires à déclarer sont ceux effectivement payés par l’entreprise, majorés d’un coefficient forfaitaire de 1,1150 au titre des indemnités de congés (soit une majoration de 11,5 % de la masse salariale).

Néanmoins, l’entreprise conserve la possibilité de majorer au réel les congés payés des salariés.

Les entreprises de Travaux Publics de moins de 11 salariés s’acquittent d’une contribution conventionnelle supplémentaire de 0,35 % de la masse salariale. Constructys assure le recouvrement de cette contribution conventionnelle mensuellement par l’intermédiaire de Pro-BTP : la déclaration et le paiement des contributions se font via la DSN (Déclaration sociale nominative).

Cette cotisation concourt au développement de la formation professionnelle initiale, notamment de l’apprentissage, et de la formation professionnelle continue dans le bâtiment et les travaux publics. (article L.6331-36 du code du travail)

Son taux est de 0,22 % pour les entreprises de Travaux Publics, quel que soit leur effectif. (article L.6331-38 du code du travail)

Elle est déductible de la contribution unique à la formation professionnelle et à l’alternance pour les entreprises de 11 salariés et plus. (article L.6331-41 du code du travail)

Notez-le !

Les URSSAF collectent la totalité de la Contribution à la Formation Professionnelle des entreprises de TP de 11 salariés et plus, sans que lui soit soustrait le montant de la cotisation au Comité de Concertation et de Coordination de l’Apprentissage du BTP (cotisation CCCA-BTP).

Afin de préserver les ressources du CCCA-BTP et simplifier les déclarations des entreprises, France Compétences reverse le montant correspondant à la cotisation CCCA-BTP au CCCA.

En revanche, les employeurs de TP de moins de 11 salariés doivent continuer à verser la cotisation CCCA-BTP auprès Pro-BTP selon les modalités habituelles.

Pour les contributions légales

Depuis 2022 :

- L’URSSAF est l’interlocuteur unique pour la déclaration et le paiement des contributions légales formation et apprentissage

- Les contributions sont déclarées et prélevées via la DSN.

- La périodicité des déclarations varie selon les contributions :

- la collecte des contributions de formation professionnelle, la contribution « « 1 % CPF-CDD et la part principale de la TA (0,59 %) s’effectue mensuellement ;

- le solde de la taxe d’apprentissage (0,09 %) comme la contribution supplémentaire à l’apprentissage (CSA) sont recouvrées annuellement par les URSSAF : le solde de la taxe d’apprentissage doit être versé le 5 ou le 15 mai N+1. La CSA est exigible en avril N+1.

Pour les contributions conventionnelles

Constructys assure le recouvrement des contributions conventionnelles mensuellement par l’intermédiaire de Pro-BTP : la déclaration et le paiement des contributions se font via la DSN (Déclaration sociale nominative).

Pour les contributions conventionnelles

Constructys assure le recouvrement des contributions conventionnelles mensuellement par l’intermédiaire de Pro-BTP : la déclaration et le paiement des contributions se font via la DSN (Déclaration sociale nominative).

Votre avis nous intéresse

Vous avez aimé cet article ?

Connectez-vous pour recommander !Partager l’article :