Les délais de paiement applicables sont conformes au régime de droit commun entre-entreprises (60 jours maximum si prévus au contrat)

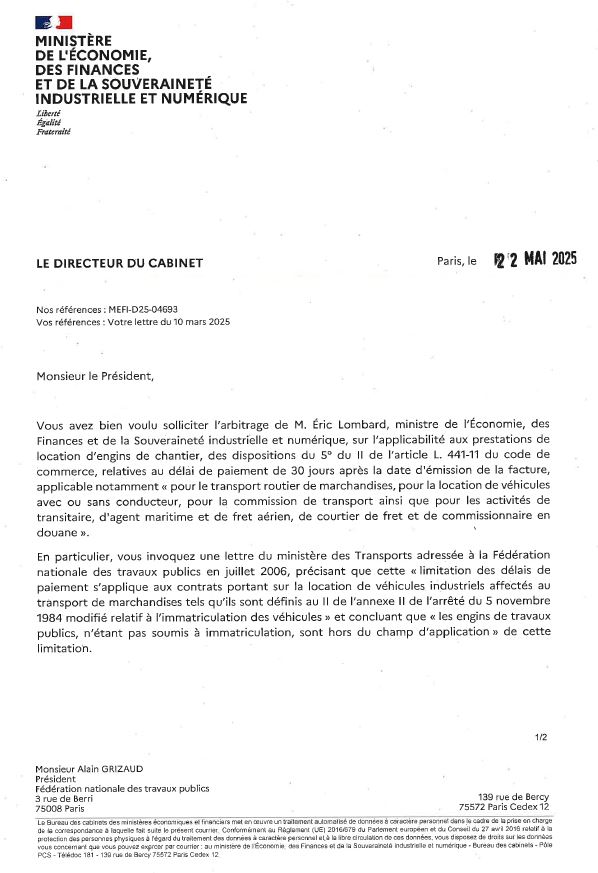

Bercy confirme les termes du courrier adressé à la FNTP par le ministre des Transports en 2006

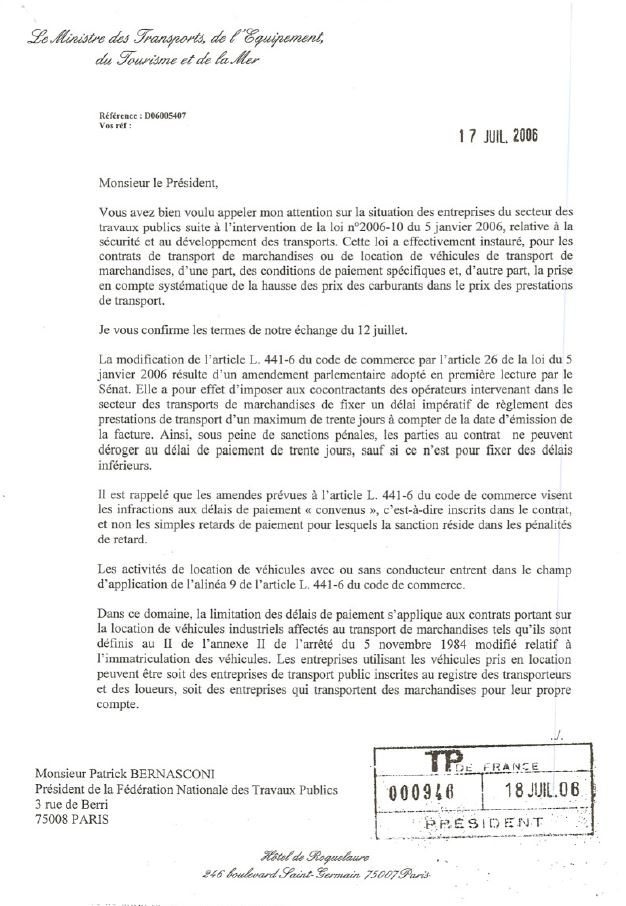

Le Ministre des Transports, Dominique PERBEN, avait indiqué, par courrier en date du 17 juillet 2006 adressé à la FNTP, que les prestations de location d’engin de travaux publics n’étaient pas concernées par les dispositions dérogatoires applicables aux délais de paiement pour le transport routier de marchandises et la location de véhicules avec ou sans conducteur, désormais codifiées à l’article L. 441-11 5° du Code du Commerce (30 jours)

Par courrier du 22 mai 2025, Bercy confirme cette position :

« dans la mesure où les entreprises ont pu légitimement se fier à la doctrine communiquée par le Ministère des Transports, et que celle-ci semble conforme à l’intention du législateur […] la DGCCRF contrôlera désormais les délais de paiement des prestations de location d’engins de chantier au regard de l’échéance légale de droit commun », soit 60 jours maximum.