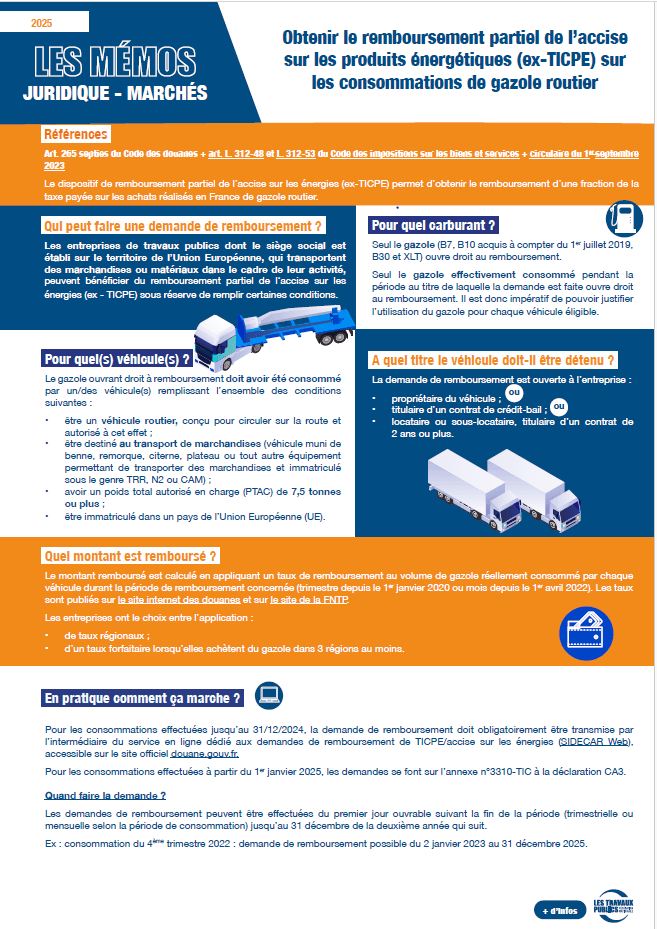

Depuis le 1er janvier 2025, la gestion des demandes de remboursement de l’accise sur les produits énergétiques autres que les gaz naturels et les charbons (nouvelle dénomination de la TICPE) est transférée de la Direction générale des douanes et droits indirects (DGDDI) à la Direction générale des finances publiques (DGFiP).

Cela implique un certain nombre de changements dans les modalités de dépôt des demandes de remboursement portant sur des consommations à partir du 1er janvier 2025.

Point d’attention : les demandes portant sur des consommations effectuées jusqu’au 31 décembre 2024 restent à déposer auprès de la DGDDI via le site Sidecarweb.

Le mode de traitement de ces demandes diffère selon que la demande est effectuée par une société immatriculée en France ou non.

- Pour les sociétés françaises

Les demandes seront faites de manière dématérialisée à l’appui de la déclaration de TVA.

La déclaration de TVA a été aménagée pour y inclure les demandes de remboursement de l’accise (ex-TICPE).

Le détail du montant à demander en remboursement sera porté sur l’annexe n°3310-TIC à la déclaration de TVA (période, volume de carburant utilisé, nombre de véhicules, etc.).

Les sommes demandées en remboursement seront directement imputées sur le montant de la TVA due et le reliquat éventuel remboursé par le service des impôts dont relève le demandeur ou la direction des grandes entreprises.

Les documents justificatifs ne seront plus à joindre à la demande mais à tenir à disposition de l’administration.

Un état récapitulatif annuel (ERA) sera à tenir à disposition de l’administration qui contiendra des informations complémentaires aux éléments déclarés notamment le détail des remboursements par véhicule.

Pour calculer le montant du remboursement éligible et remplir les éléments à porter sur la déclaration de TVA, un simulateur est à la disposition des entreprises sur le site impôts.gouv.fr.

- Pour les sociétés non immatriculées en France

Les demandes seront faites de manière dématérialisée sur un formulaire dédié accessible en ligne.

Les éléments à renseigner seront proches de ceux actuellement demandés par la DGDDI :

- Activité et éléments d’identification du bénéficiaire et du mandataire le cas échéant ;

- Précisions sur la demande de remboursement (période, litrage, montant à rembourser, etc…) ;

- Les pièces justificatives seront à joindre au formulaire.

Les demandes seront traitées par la Direction des impôts des non-résidents (DINR).

Votre avis nous intéresse

Vous avez aimé cet article ?

Connectez-vous pour recommander !Partager l’article :